Entendendo os Dois Regimes: Conceitos Básicos

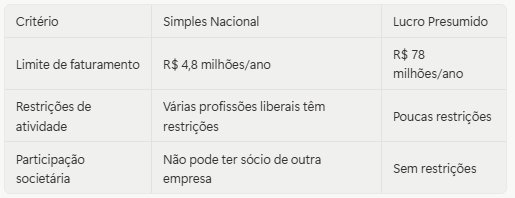

Simples Nacional

Lucro Presumido

Limites de Faturamento e Elegibilidade

Comparativo de Tributação

Simples Nacional

- Alíquotas progressivas conforme faturamento (de 4% a 33%)

- Anexos III, IV ou V para profissionais liberais

- Fator R pode reduzir significativamente a tributação

- Pagamento unificado de todos os impostos

Lucro Presumido

- IRPJ: 15% + adicional de 10% sobre o que exceder R$ 20 mil/mês

- CSLL: 9% sobre o lucro presumido

- PIS: 0,65% sobre a receita bruta

- COFINS: 3% sobre a receita bruta

- ISS: 2% a 5% conforme o município e atividade

Para profissionais liberais, o percentual de presunção é geralmente 32% da receita bruta para IRPJ e CSLL.

Vantagens do Simples Nacional para Profissionais Liberais

- Simplificação fiscal: todos os impostos em uma única guia

- Menos obrigações acessórias: contabilidade simplificada

- Fator R como diferencial: profissionais com folha de pagamento representando mais de 28% do faturamento podem migrar para o Anexo III, com alíquotas menores

- Redução da burocracia: menos declarações e livros fiscais

Vantagens do Lucro Presumido para Profissionais Liberais

- Distribuição de lucros isenta de IR: possibilidade de distribuir lucros acima do presumido sem tributação adicional

- Ideal para margens altas: vantajoso quando o lucro real supera o percentual de presunção

- Maior flexibilidade: possibilidade de deduzir algumas despesas específicas

- Sem limite para crescimento: adequado para empresas em expansão que podem ultrapassar o teto do Simples

Particularidades para Profissionais Liberais em São Paulo

Em São Paulo, o ISS para profissionais liberais varia entre 2% e 5%, dependendo da atividade. A capital paulista oferece alguns programas de incentivo fiscal que podem beneficiar empresas em ambos os regimes.

Com a reforma tributária de 2025, a substituição gradual de PIS, COFINS, ICMS e ISS pela CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços) afetará ambos os regimes, mas o Simples Nacional manterá sua estrutura diferenciada durante o período de transição.

Exemplos Práticos: Simulações Comparativas

Caso 1: Psicóloga com faturamento de R$ 15.000/mês

- No Simples Nacional (Anexo III com Fator R):

- Alíquota efetiva: aproximadamente 6%

- Impostos mensais: R$ 900

- Custo contábil mensal: R$ 350

- Total: R$ 1.250

No Lucro Presumido:

- Impostos mensais: aproximadamente R$ 1.800

- Custo contábil mensal: R$ 600

- Total: R$ 2.400

- Economia no Simples Nacional: R$ 1.150/mês

Caso 2: Advogado com faturamento de R$ 30.000/mês

No Simples Nacional (Anexo IV sem Fator R):

- Alíquota efetiva: aproximadamente 16,5%

- Impostos mensais: R$ 4.950

- Custo contábil mensal: R$ 350

- Total: R$ 5.300

No Lucro Presumido:

- Impostos mensais: aproximadamente R$ 4.200

- Custo contábil mensal: R$ 600

- Total: R$ 4.800

- Economia no Lucro Presumido: R$ 500/mês

Critérios para Tomada de Decisão

Para escolher o regime mais vantajoso, considere:

- Faturamento atual e projeção de crescimento: quanto mais próximo do limite do Simples, mais vale considerar o Lucro Presumido

- Estrutura de custos: profissionais com folha de pagamento significativa podem se beneficiar do Fator R no Simples

- Tipo de clientela: empresas que atendem principalmente outras empresas podem precisar de maior flexibilidade fiscal

- Margem de lucro real: quanto maior a margem real em relação à presumida, mais vantajoso o Lucro Presumido

Quando Migrar de Um Regime para Outro

Sinais de que é hora de considerar a migração do Simples Nacional para o Lucro Presumido:

- Seu faturamento está se aproximando do limite de R$ 4,8 milhões

- Sua margem de lucro real é consistentemente superior a 32%

- Você pretende distribuir lucros significativos aos sócios

- Sua empresa está crescendo rapidamente e diversificando atividades

A mudança de regime tributário só pode ser feita no início de cada ano-calendário, com solicitação até o último dia útil de janeiro.

Conclusão

A escolha entre Simples Nacional e Lucro Presumido deve ser baseada em uma análise personalizada da sua situação. Para profissionais liberais em São Paulo com faturamento até R$ 3,6 milhões e que conseguem se beneficiar do Fator R, o Simples Nacional geralmente é mais vantajoso. Já para aqueles com margens de lucro elevadas, que ultrapassam o limite do Simples ou que precisam de maior flexibilidade fiscal, o Lucro Presumido pode ser a melhor opção.

Recomendamos fortemente uma análise detalhada com simulações específicas para o seu caso, considerando não apenas a economia imediata, mas também os planos de crescimento do seu negócio.

Se você ainda está operando como pessoa física e considera abrir uma empresa, não deixe de ler nosso artigo De CPF para CNPJ: Quando Vale a Pena e Como Fazer a Transição em São Paulo?.